PC版を表示

PC版を表示 メニューを閉じる

メニューを閉じる市税などの滞納

市税などを定められた納期限までに納税しないことを「滞納」といいます。

市税などを滞納することは、市民サービスの低下を招くとともに、納期内納付をしている多くの市民の皆さんとの公平性が保てないことになります。

市税などを滞納すると、市は督促状や催告書により納付を促すことになります。その後も納付いただけない場合は「滞納処分」を行います。

(注意)納期限を過ぎると納期限の翌日から納める日までの期間の日数に応じて「延滞金」が加算されます。詳細は下記のリンクを確認ください。

滞納処分とは

市税などを滞納している人の意思に関わりなく、滞納となっている市税などを強制的に徴収することとなります。原則として、督促状を送付した上で、その人の財産(給与、預貯金、生命保険、不動産など)を差し押さえます。場合によっては、公売などによりその財産を処分し、売却代金を市税などに充てる手続を行います。

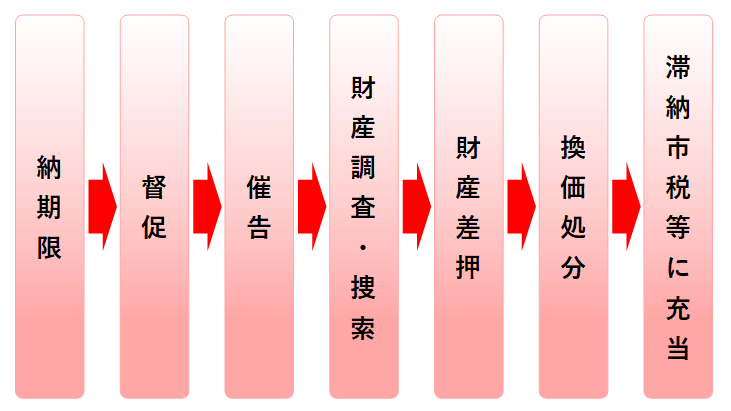

滞納処分などの流れ

滞納処分の基本的な流れは、以下のとおりです。

- 納期限

- 督促

- 催告

- 財産調査・捜索

- 財産差押

- 換価処分

- 滞納市税などに充当

(注意)災害や盗難に遭われたり、病気や失業などにより納税が困難な時には、徴収猶予や換価の猶予が受けられる場合があります。

(1)法令に基づく督促状の送付

納期限を経過しても納付されない場合は、法令により納期限から20日以内に督促状を送付し納付を促します。督促状は納付の催告を行うだけでなく、差押を執行するための要件でもあります。地方税法では、督促状を発した日から起算して10日を経過した日までに完納しないときは、滞納者の財産を差し押さえなければならないと規定されています。

納期限を過ぎてから納付した場合、行き違いにより督促状が送付されることがありますので了承ください。

詳細は下記リンクを確認ください。

(2)電話や文書などによる催告

督促状が送付されても納付がないときは、電話や文書、SMS(ショートメッセージサービス)による催告または訪問などにより自主的に納付していただくよう納付の催告を行うことがあります。

催告書の送付は法律上定めがないため、市独自の文書で、自主納付を促す目的に送付しています。

(3)財産調査および捜索

督促状や催告書の送付によっても納付に応じていただけない場合、官公署、金融機関、勤務先、滞納者の財産を有する第三者などに対して財産調査を行います。また、財産の発見や差押の必要があるときは、滞納者の意思に関わらず強制的に捜索する場合があります。

これらの財産調査や捜索は、国税徴収法第141条および第142条の2から第147条の規定に基づき、滞納者の了承を得ることなく行うことができます。

(4)財産の差押

自主的な納付に応じていただけない場合、また、財産調査により一定の財産を発見した場合は、滞納者の財産を差し押さえます。差押は滞納者の特定の財産について、滞納者の意思に関わりなく、法律上の処分(売買、贈与)や事実上の処分(き損、破棄)が禁止されます。

給与、預貯金の差押が行われた場合

給与の場合は勤務先へ、預貯金の場合は金融機関へ「差押通知書」を送付します。給与の差押は、滞納市税などが完納に至るまで、毎月の給与などから一定額(国税徴収法第76条に規定されている差押禁止額を除いた金額)が差し引かれます。

差し押さえた預貯金や給与は取り立て後、滞納市税に充てられます。

不動産の差押が行われた場合

不動産の登記簿上に「差押」と記載されます。

登記簿上の権利者(抵当権者など)に「差押通知書」を送付し、不動産を差し押さえたことを通知します。

差押不動産は、法律上の処分(売買、贈与)や、事実上の処分(き損、破棄)を禁止されます。もしも、差押後に所有権の移転があったとしても、差押登記が優先的に存在するため、所有権移転前の滞納者の財産として、市は換価(公売)をすることができます。

そのほかの差押対象財産

給与や預貯金、不動産のほかにも、生命保険契約や自動車、有価証券、家賃収入、売掛金、動産(電化製品、宝石などの貴金属、骨董品、絵画など)など、金銭的価値があり換価処分により税に充てることが可能なものは全て差押の対象となります。

(5)換価

差し押えた財産を取り立てたり、公売によって金銭に換えることをいいます。

公売とは、不動産や自動車などの動産について、入札や競売などの方法で第三者へ売却することで、その代金を市税などに充てる手続きをいいます。

差押処分などについて不服がある場合

差押処分などについて不服があるときは、納税者は市長に対して文書で審査請求をすることができます。

そして、審査請求に対する市長の回答にも不服があるときは、さらに裁判所に訴えることもできることとされており、行政機関の誤った処分によって納税者が不利益を受けることのないように、その権利を保護しています。

詳細は下記リンクを確認ください。

滞納処分に関するQ&A

質問1:納税者本人の同意のない財産の差押は、違法ではないのですか?

回答1:法律では、「督促状を発した日から起算して10日を経過した日までに完納しないときは、財産を差し押さえなければならない」(地方税法第331条など)と規定しています。このことから、差押は、事前連絡や納税者の同意を必要としない正当な行政処分となります。

質問2:納税者本人の同意を得ず金融機関などへ財産調査を行うことは、個人情報保護法に違反しないのですか?

回答2:市税などを滞納した場合、国税徴収法に基づき全ての財産に対する調査が可能となります。法令に基づく調査のため、勤務先や金融機関などの関係機関は、執行機関である自治体の調査に協力しなければなりません。以上のことから、これらの財産調査は個人情報保護法には抵触しない、正当な財産調査となります。

質問3:市役所の職員は、税務署職員のような財産の差押を行う権限を持っているの?

回答3:市役所にて徴税事務を行う職員は、地方税法の規定により、税の賦課徴収に係る検査および調査または滞納金の徴収などについて市長の職務権限を委任された徴税吏員となります。徴税吏員の職務となる滞納処分の手続きは、国税徴収法に規定されていますが、地方税法をはじめとする公租公課の徴収に関する法令にも準用されていますので、滞納処分は「国税徴収法に規定する滞納処分の例による」ことになり、税務署職員と同様に法令に基づく滞納処分を自らの判断で執行できる権限を有しています。

質問4:分割納付をしているのに差押をされた。約束が違うじゃないですか?

回答4:分割納付をしているから差押をしないということではありません。納付能力がありながら納税をしない人、新たな財産を発見した場合や約束を守らない場合には差押を行います。

質問5:住宅ローンや自家用車の借金があり、滞納しているのは分かっているが納付できません。

回答5:借金はあなた個人の自由意志によるもので、自らの収入と生活上必要な経費とのバランスを考えて判断したはずです。そのことにより納税ができないというのは理由になりません。法律では全ての債務(借金)よりも税金を優先することになっています。

納付が困難なやむを得ない理由がある方は必ず申し出てください

災害、病気や失業、事業の休廃業により収入が著しく減少したなど、一時的に納期限までに納付が困難となるやむを得ない理由がある方は、「納付できないから」とそのままにせず、市役所1階税務課に必ず相談ください。

- この記事に関するお問い合わせ先

-

税務課 収納係

〒976-8601

福島県相馬市中村字北町63-3 市役所庁舎1階

電話番号:0244-37-2129

更新日:2024年09月25日