PC版を表示

PC版を表示 メニューを閉じる

メニューを閉じる令和6年度個人住民税の定額減税のお知らせ

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度分個人住民税において、定額減税が実施されます。

(注意)一部、令和7年度分を含む。

定額減税の対象者について

令和6年度の個人住民税所得割の納税者義務者のうち、前年の合計所得額が1,805万円以下(給与収入2,000万円以下に相当)の方

(注意)ただし、以下に該当する方は対象外です。

- 個人住民税が非課税の方

- 個人住民税均等割、森林環境税(国税)のみの課税の方

算出方法について

納税者の個人住民税の税額控除後の所得割額から、以下の金額を控除します。ただし、控除額が所得割額を超える場合は所得割額を限度とします。

- 納税義務者本人=1万円

- 控除対象配偶者または扶養親族(国外居住者を除く)=1人につき1万円

例:本人(納税者)、控除対象配偶者、扶養の子ども2人の場合

1万円(本人)足す3人かける1万円=4万円

(補足)控除対象配偶者を除く同一生計配偶者(国外居住者を除く)は、令和6年度分の定額減税対象者から除かれます。(令和7年度分の個人住民税にて適用)

(補足)控除対象配偶者を除く同一生計配偶者とは、納税者本人の合計所得額が1,000万円超の場合の配偶者(合計所得48万円以下)をいいます。

手続きについて

定額減税額は、市が保有する税情報(確定申告書、住民税申告書、給与支払報告書、年金支払報告書など)を基に算出します。

定額減税を受けるための申請などは必要ありません。

実施方法について

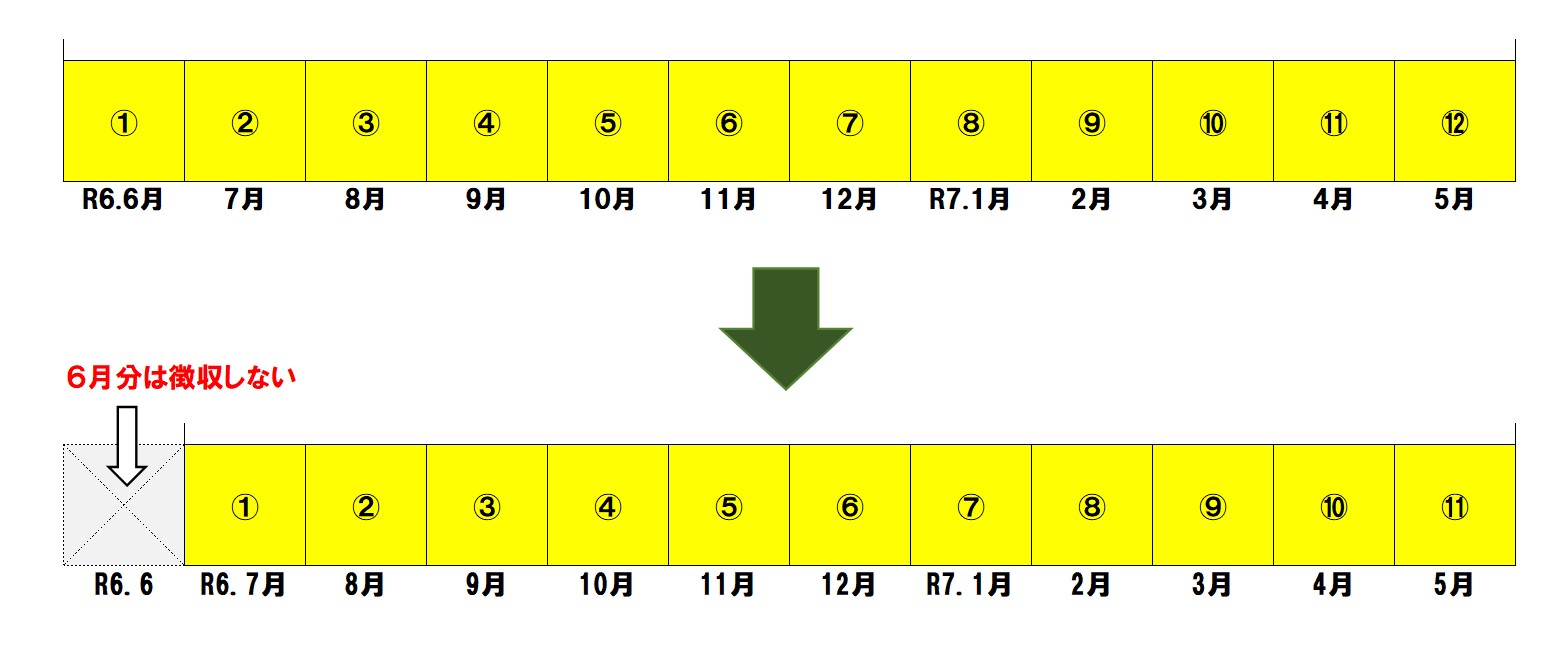

給与所得にかかる特別徴収(給与天引き)の場合

令和6年6月に給与の支払いをする際は、特別徴収は行われず、定額減税の額を控除した後の個人住民税の額を、令和6年7月から令和7年5月までの11回に分けて徴収します。

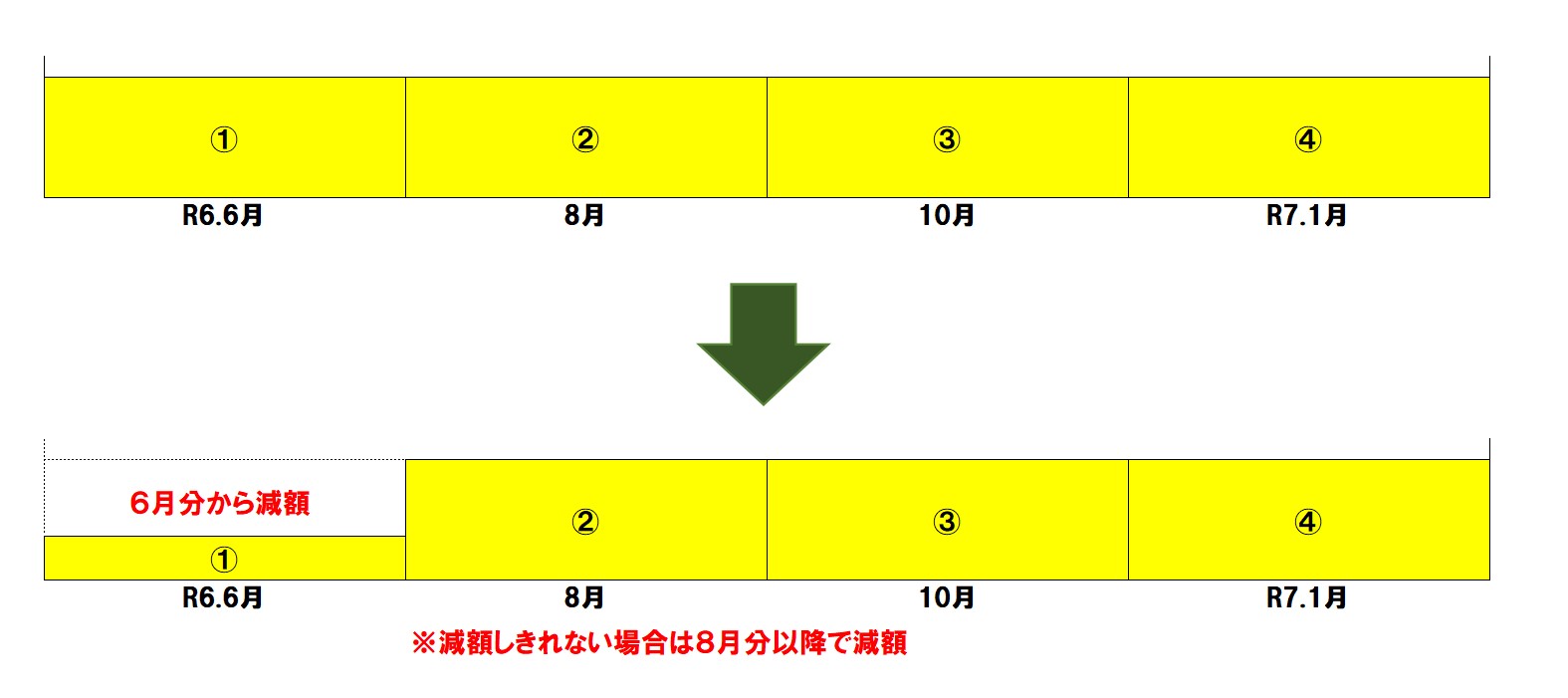

普通徴収(納付書や口座振替など)の場合

定額減税前の税額を基に算出した第1期分(令和6年6月)の税額から減税します。第1期分から減税しきれない場合は、第2期分(令和6年8月)の税額から順に減税します。

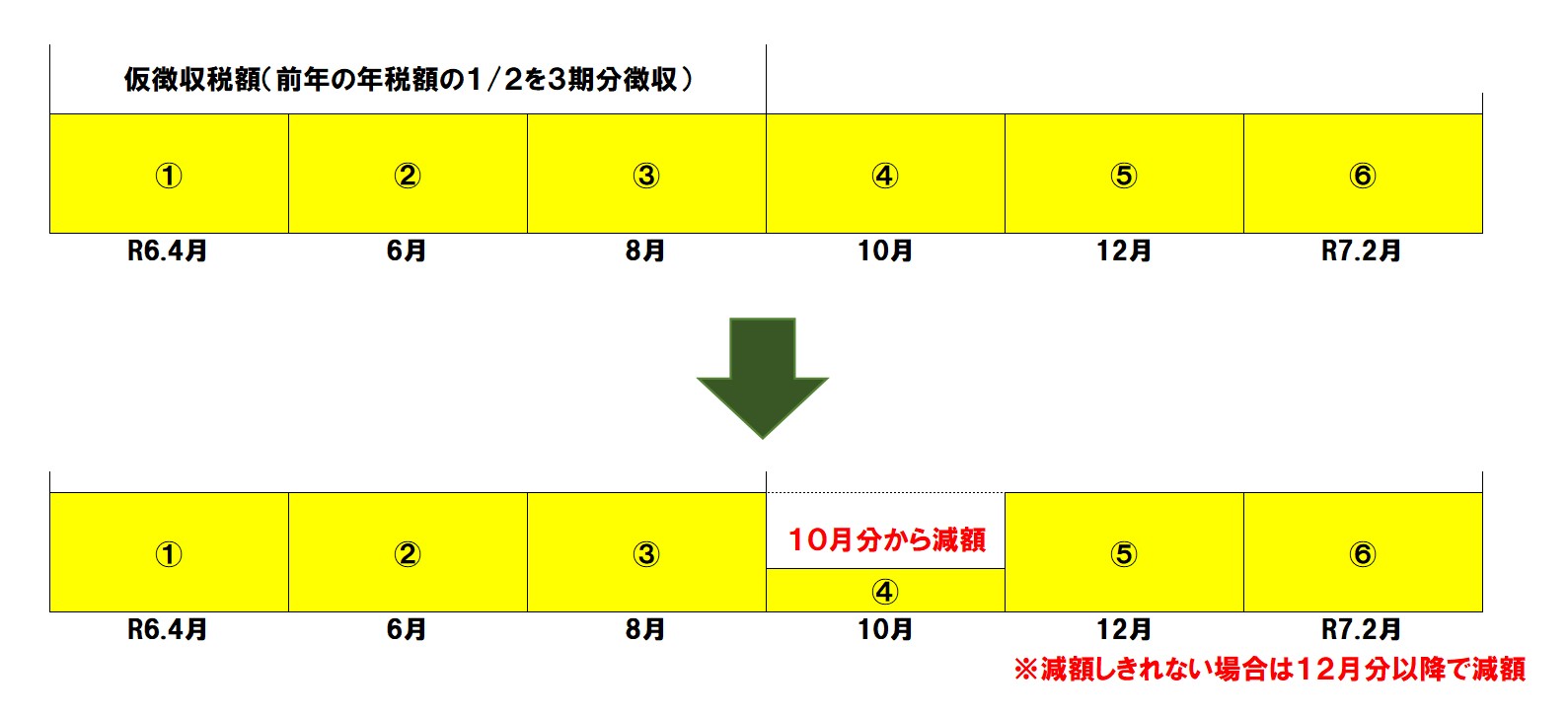

年金特別徴収(年金天引き)の場合

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の特別徴収税額から順次減税します。

(注意)令和6年度から新たに年金特別徴収が開始される場合は、第1期分(令和6年6月分)および第2期分(令和6年8月分)は普通徴収の方法による減税を実施し、減税しきれない場合は、令和6年10月分以降の特別徴収税額から順次減税します。

各制度の算定基礎となる所得割額への影響について

令和6年度個人住民税において次の算定基礎となる所得割額は、定額減税前の額となりますので、定額減税による影響は生じません。

- 寄付金税額控除の特例控除(ふるさと納税)の控除上限額の算定における所得割額

- 年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)の算定における所得割額

給付金について

令和6年度の個人住民税において、算定される減税額(定額減税可能額)が、定額減税を行う前の個人住民税所得割額を上回っており、定額減税しきれないと見込まれる場合は、調整給付が行われます。

新たに非課税、均等割のみ課税になる世帯への給付金

令和6年度の個人住民税において、「新たに非課税の方のみで構成されることとなった世帯」もしくは「新たに均等割のみ課税されている方のみで構成されることとなった世帯」に対し、1世帯あたり10万円が給付されます。

どちらの場合でも、当該世帯において18歳以下の方がいる場合は、1人あたり5万円が給付されます。

ただし以下の場合は対象になりません。

- 世帯の全員が、個人住民税が課税されている他の親族などの扶養を受けている場合

- 令和5年度において、非課税世帯への給付金の対象となっている場合

給付金制度の概要はこちら

所得税の定額減税について

所得税の定額減税については以下のページをご覧ください。

Q&A

【質問1】 一人暮らしで令和5年中の収入がなく、令和6年度の住民税が非課税になると思うが、定額減税は適用されますか。

【回答1】 定額減税は適用されません。

(補足)定額減税は令和6年度に住民税の所得割が課税される方が対象です。

【質問2】 令和6年2月に子どもが生まれましたが、加算の対象になりますか。

【回答2】 加算対象にはなりません。

(補足)定額減税は令和6年度の住民税の扶養親族数を基に算定します。そのため、令和6年2月に生まれた子どもの場合は令和6年度の住民税の扶養親族の対象とならないため、加算対象とはなりません。

【質問3】 16歳未満の扶養親族も加算対象に含まれますか。

【回答3】 加算対象に含まれます。

(注意)確定申告や住民税申告、給与支払報告書などで扶養親族として記載されている方のみが加算の対象になります。

(補足)扶養親族であるにも関わらず、給与支払報告書などに記載が漏れている場合は、住民税申告が必要です。市役所1階税務課までお越しください。

【質問4】 税額から引ききれなかった定額減税額はどうなりますか。

【回答4】 定額減税が引き切れなかった場合は、調整給付金の給付を行う予定です。

(補足)調整給付金の対象者の方には、別途、市よりお知らせする予定です。

【質問5】 令和7年度も定額減税は行われますか。

【回答5】 一部の方のみが対象として実施されます。

(補足)対象となるのは、「令和7年度の住民税において扶養親族として控除対象配偶者を除く同一生計配偶者(国内居住者を除く)を有する方」です。

- この記事に関するお問い合わせ先

-

税務課 市民税係

〒976-8601

福島県相馬市中村字北町63-3 市役所庁舎1階

電話番号:0244-37-2127

- あなたの評価でページをより良くします!

-

更新日:2024年05月08日