PC版を表示

PC版を表示 メニューを閉じる

メニューを閉じる国民健康保険税

国民健康保険税の改定方針について

県の保険税率統一について

日本の医療制度は、急速な高齢化の進展や、医療技術の高度化などに伴う医療費の増大などにより厳しい財政状況になっており、国民健康保険(以下、「国保」という)はほかの医療保険よりも高齢者や低所得層が多く、財政基盤がぜい弱であるという問題も抱えています。

そのため、これまで市町村が個別に運営してきた国保制度を改め、平成30年度からは県が国保財政運営の主体となり中心的な役割を担う制度改正が行われました。この制度では、市は国民健康保険事業費納付金を県に納付するとともに、県から提示される標準保険料率を参考に税率などを決定するものとされました。

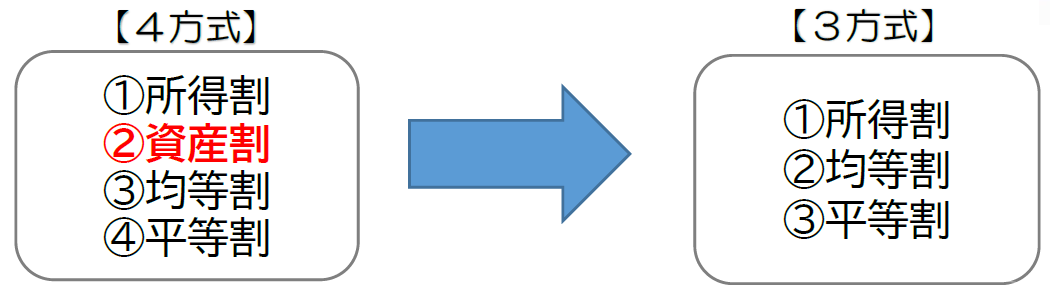

福島県は、県内共通の指針となる「福島県国民健康保険運営方針」を策定し、令和2年度末の中間見直しでは、県の保険税率統一を令和11年度(予定)に行うとしました。統一される保険税率は、所得割と均等割と平等割の3方式になるため、それまでに各市町村は資産割をなくしていく必要があります。

相馬市の国保財政の現状

被保険者の高齢化による医療費の増加などによって、国保事業に係る費用(県への納付金など)は増加しています。

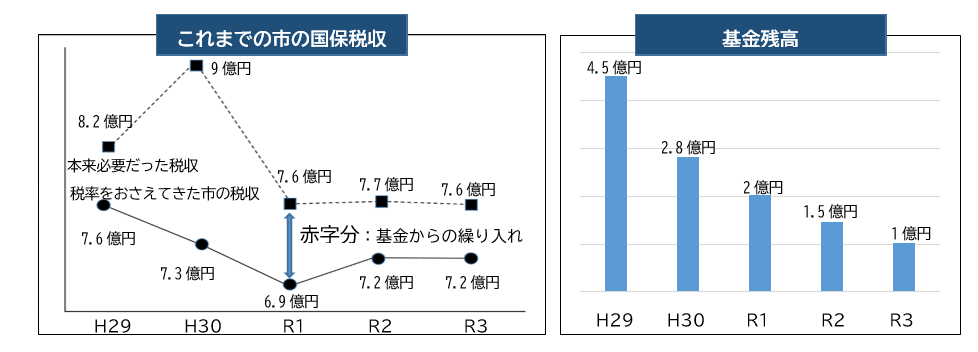

年々増加する費用を賄うためには税収を増やす必要がありましたが、市は、被保険者の皆さんの負担軽減を図るために、赤字分を国民健康保険基金からの繰り入れで賄い、税率を低い水準で維持してきました。

しかし、その基金残高が減少し、今後の繰り入れが困難となったため、税率の見直しを行っていくこととしました。

保険税率統一に向けた相馬市の課題

- 資産割をなくし、3方式に変更する税率改定が必要

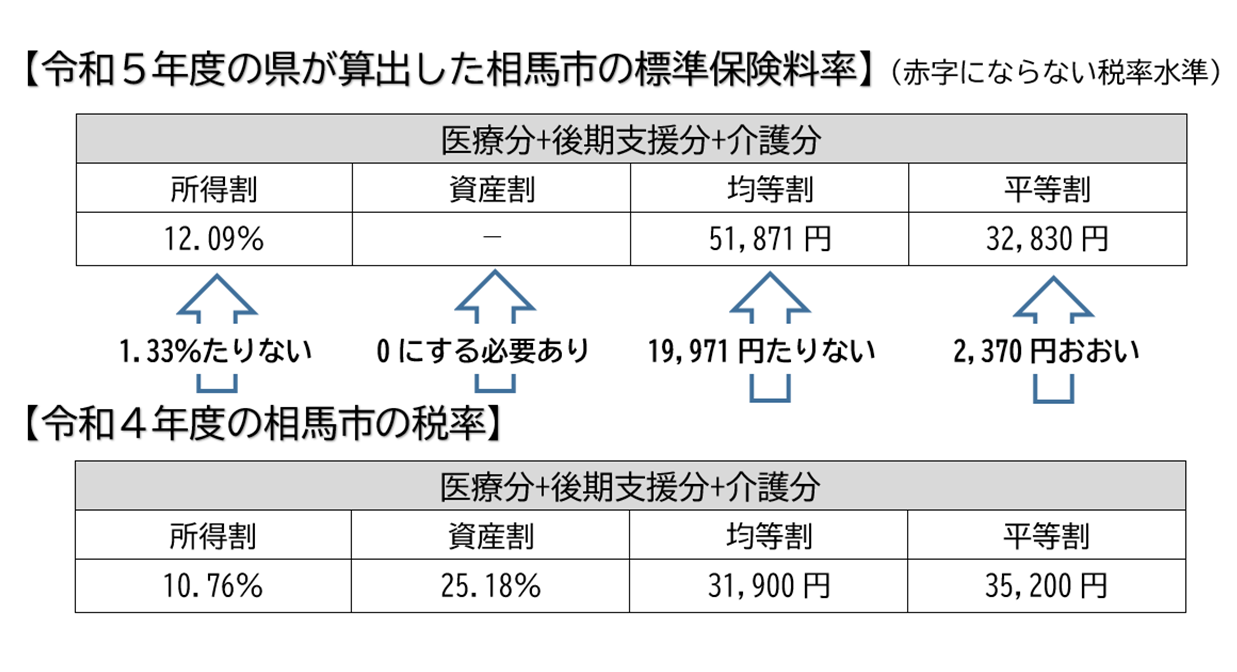

- 均等割額と所得割率が他市町村に比べて低い

統一される保険税率は、現在の市の税率よりも高い水準になり、特に均等割額や所得割率が上がることが見込まれます。 - 赤字財政の解消

赤字を賄う基金が大きく減少。税収を増やし収支均衡を図る必要があります。

税率改定の方針

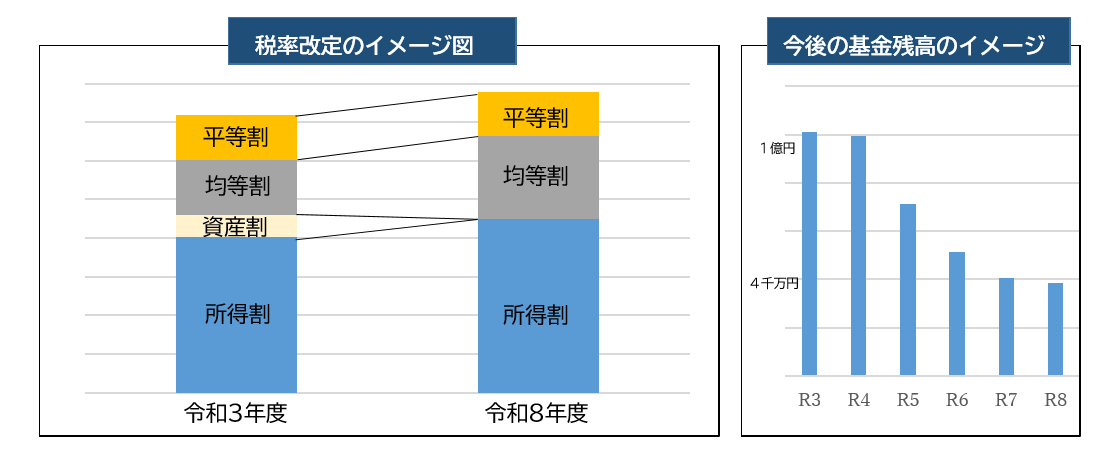

今後も安定した運営を続けるため、そして被保険者の皆さんの負担が急激に増加しないように、令和4~8年度の5年間で段階的に県が示す標準保険料率と同程度になるよう税率の見直しを行っていきます。

課題の1~3を解決するために

- 令和5年度から4年間で資産割を段階的に下げ、令和8年度には3方式に移行します。

- 令和4年度から5年間で、県の標準保険料率を参考に均等割額と所得割率を段階的に引き上げ、県内他市町村と同じようなバランスに近づけます。

- 令和4年度から令和8年度の5年間で段階的に税率を見直し、令和8年度には国保財政の収支均衡を目指します。

標準保険料率

市町村ごとの保険料(税)率の標準的な水準(赤字にならない税率水準・3方式)を表す数値として、県内統一の算定基準に基づいて毎年県が算定するものです。前年の収入や医療費の変動などによって、毎年変わります。

国民健康保険基金の運用について

令和4年度からの税率改定は、基金の残高を有効に活用しながら進めていきます。

なお、令和8年度以降に確保しておく額として4千万円程度と想定しています。

(注意)基金は、急激な税収の減額や県負担金の増額などに備えるため、全額を使い切ることはできません。

令和5年度の税率改定の内容

令和8年度からの3方式(資産割がない、所得割・均等割・平等割)に向け、令和5年度から資産割率を下げ始めます。所得割率と均等割額は昨年度に引き続き引き上げ、平等割額は据え置きます。また、賦課限度額を2万円引き上げます。

国民健康保険の運営の健全化を図り、被保険者の皆さんが安心して国民健康保険を利用できるように改定したものです。皆さんの理解をお願いします。

| 区分 | 所得割 | 資産割 | 均等割 | 平等割 | 賦課限度額 |

|---|---|---|---|---|---|

| 医療給付分 | 6.85% | 11.45% | 22,600円 | 23,300円 | 650,000円 |

| 前年との差額 | 0.16%増加 | 3.81%減少 | 2,600円増加 | (据置) | (据置) |

| 後期高齢者支援金分 | 2.31% | 6.06% | 6,700円 | 6,400円 | 220,000円 |

| 前年との差額 | 0.04%増加 | 2.01%減少 | 1,000円増加 | (据置) | 20,000円増加 |

| 介護保険分 | 1.90% | 1.39% | 7,400円 | 5,500円 | 170,000円 |

| 前年との差額 | 0.1%増加 | 0.46%減少 | 1,200円増加 | (据置) | (据置) |

| 合計 | 11.06% | 18.90% | 36,700円 | 35,200円 | 1,040,000円 |

| 差額 | 0.3%増加 | 6.28%減少 | 4,800円増加 | (据置) | 20,000円増加 |

低所得者の税負担軽減措置に係る所得判定基準額の拡充

低所得者の負担軽減の観点から、2割・5割軽減の所得判定基準を拡充します。

| 区分 | 令和4年度(改正前) | 令和5年度(改正後) | 増減額 |

|---|---|---|---|

| 5割軽減基準額 | 285,000円 | 290,000円 | 5,000円増加 |

| 2割軽減基準額 | 520,000円 | 535,000円 | 15,000円増加 |

国民健康保険税の決め方

世帯ごとの保険税の決め方

課税額は、医療分、後期高齢者支援金分、介護分の合計額です。介護分は40歳以上65歳未満の方のみ課税されます。

なお、医療分、後期高齢者支援金分、介護分はそれぞれ以下の4つの区分で算出された金額の合計額です。

| 区分 | 算出方法 | 医療分 | 後期高齢者支援金分 | 介護分 |

|---|---|---|---|---|

| 所得割額 | 総所得金額などにより算出 | 6.85% | 2.31% | 1.90% |

| 資産割額 | 土地・家屋の固定資産税額により算出 | 11.45% | 6.06% | 1.39% |

| 均等割額 | 加入者の人数により算出 | 22,600円 | 6,700円 | 7,400円 |

| 平等割額 | 1世帯につき定額により算出 | 23,300円 | 6,400円 | 5,500円 |

限度額

| 医療分 | 後期高齢者支援金分 | 介護分 |

|---|---|---|

| 650,000円 | 220,000円 | 170,000円 |

所得割額の算出方法

- 所得金額から基礎控除の43万円を差し引いた金額が課税対象所得金額です。

- 市民税などで認められている扶養、障害者、寡婦などの諸控除はありません。

資産割額の算出方法

国民健康保険の被保険者名義の固定資産税のうち、償却資産を除いた土地および家屋の分が課税対象資産割額です。

国民健康保険税の軽減

国民健康保険加入者と世帯主の合計所得が次の基準以下である場合は、均等割と平等割のみ、割合に応じて軽減となります。

| 軽減判定基準額 | 軽減割合 |

|---|---|

| 43万円に「10万円掛ける(給与所得者などの数引く1)」を足した額 | 7割 |

| 43万円に「29万円掛ける加入者数」と「10万円掛ける(給与所得者などの数引く1)」を足した額 | 5割 |

| 43万円に「53.5万円掛ける加入者数」と「10万円掛ける(給与所得者などの数引く1)」を足した額 | 2割 |

注意事項

- 加入者には、特定同一世帯所属者も含みます。

- 特定同一世帯所属者とは、後期高齢者医療制度への加入により国保の資格を喪失された方で、その喪失日以降も継続して同一の世帯に所属する方のことです。ただし、後期高齢者医療の被保険者となった時点の世帯主に変更があった場合、特定同一世帯所属者ではなくなります。

- 給与所得者等とは、給与所得者(給与収入が55万円を超える方)と公的年金等の支給を受ける方(65歳未満:公的年金等の収入が60万円を超える方、65歳以上:公的年金等の収入が110万円を超える方)を指します。

- 軽減判定は4月1日(賦課期日)現在の加入状況で行います。また、世帯主の変更や所得の変更があった場合は、判定をやり直します。

- 軽減判定する所得は、「事業専従者控除」や「譲渡所得等の特別控除」の適用前の金額です。

- 前年の12月31日現在で65歳以上の人の公的年金等所得は、15万円を差引いた金額で判定します。

- 世帯内に所得の申告が済んでいない人がいる場合は、軽減判定ができません。また、前年中に収入がなかった場合も申告が必要です。

モデルケースでの国保税計算例

代表的なケースごとの計算過程を記載します。

40代の夫婦と10代の子ども2人の世帯

前年中の所得

世帯主(夫) : 営業所得243万円

妻 : 給与収入89万円(給与所得34万円)

子2人 : 所得無し

均等割・平等割の軽減判定

軽減判定の対象となる所得は、4人の所得の合計277万円です。この世帯の場合、軽減が適用される所得の基準は、世帯の被保険者数4人および年金・給与所得者数1人により257万円以下であり、それを超過しているため軽減の適用はありません。

課税標準額(基礎控除後の総所得金額など)の算出

世帯主(夫) : 243万円ー(引く)43万円(基礎控除額)=(イコール)200万円

妻 : 34万円ー(引く)43万円(基礎控除額)=(イコール)0円(所得以上に控除はできません)

子2人 : 0円

世帯の課税標準額 : 200万円+(足す)0円+(足す)0円=(イコール)200万円

計算の内訳

| 区分 | 医療分 | 支援分 | 介護分 (40~64歳) |

|---|---|---|---|

| 所得割 | 200万円×(掛ける)6.85%=(イコール)137,000円 | 200万円×(掛ける)2.31%=(イコール)46,200円 | 200万円×(掛ける)1.90%=(イコール)38,000円 |

| 資産割 | 無し | 無し | 無し |

| 均等割 | 22,600円×(掛ける)4人=(イコール) 90,400円 |

6,700円×(掛ける)4人=(イコール) 26,800円 |

7,400円×(掛ける)2人=(イコール)14,800円 |

| 平等割 | 23,300円 | 6,400円 | 5,500円 |

| 合計 | 250,700円(A) | 79,400円(B) | 58,300円(C) |

国民健康保険税年額は、(A)+(足す)(B)+(足す)(C)=(イコール)388,400円

上記世帯に資産割の対象となる固定資産税がある場合

市内に土地や家屋を所有していて、80,000円の固定資産税が課税されている場合

| 区分 | 医療分 | 支援分 | 介護分 (40~64歳) |

|---|---|---|---|

| 所得割 | 200万円×(掛ける)6.85%=(イコール)137,000円 | 200万円×(掛ける)2.31%=(イコール)46,200円 | 200万円×(掛ける)1.90%=(イコール)38,000円 |

| 資産割 | 8万円×(掛ける)11.45%=(イコール)9,160円 | 8万円×(掛ける)6.06%=(イコール)4,848円 | 8万円×(掛ける)1.39%=(イコール)1,112円 |

| 均等割 | 22,600円×(掛ける)4人=(イコール)90,400円 | 6,700円×(掛ける)4人=(イコール)26,800円 | 7,400円×(掛ける)2人=(イコール)14,800円 |

| 平等割 | 23,300円 | 6,400円 | 5,500円 |

| 合計 | (100円未満切り捨て) 259,800円(A) |

(100円未満切り捨て) 84,200円(B) |

(100円未満切り捨て) 59,400円(C) |

国民健康保険税年額 (A)+(足す)(B)+(足す)(C)=(イコール)403,400円

70代の夫婦2人世帯

前年中の所得

世帯主(夫) : 年金収入200万円(年金所得90万円)

妻 : 年金収入110万円(年金所得0万円)

均等割・平等割の軽減判定

令和5年1月1日現在で65歳以上の公的年金受給者は、年金所得から15万円を差し引いた額が軽減判定基準額になります。

以上より、軽減判定所得は、世帯主の年金所得から15万円を差し引いた75万円となり、この世帯の場合、5割軽減が適用される所得の基準が、世帯の被保険者数2人および年金・給与所得者数1人により101万円以下となるため、5割軽減が適用されます。

課税標準額(基礎控除後の総所得金額など)の算出

世帯主(夫) : 所得90万円-(引く)43万円(基礎控除)=(イコール)47万円

妻 : 所得0万円

計算の内訳

| 区分 | 医療分 | 支援分 | 介護分 (40~64歳) |

|---|---|---|---|

| 所得割 | 47万円×(掛ける)6.85%=(イコール)32,195円 | 47万円×(掛ける)2.31%=(イコール)10,857円 | 無し |

| 資産割 | 無し | 無し | 無し |

| 均等割 | 22,600円×(掛ける)2人(×(掛ける)0.5)=(イコール)22,600円 | 6,700円×(掛ける)2人(×(掛ける)0.5)=(イコール)6,700円 | 無し |

| 平等割 | 23,300円(×(掛ける)0.5)=(イコール)11,650円 | 6,400円(×(掛ける)0.5)=(イコール)3,200円 | 無し |

| 合計 | (100円未満切り捨て) 66,400円(A) |

(100円未満切り捨て) 20,700円(B) |

無し |

国民健康保険税年額 (A)+(足す)(B)=(イコール)87,100円

上記世帯に資産割の対象となる固定資産税がある場合

市内に土地や家屋を所有していて、80,000円の固定資産税が課税されている場合

| 区分 | 医療分 | 支援分 | 介護分 (40~64歳) |

|---|---|---|---|

| 所得割 | 47万円×(掛ける)6.85%=(イコール)32,195円 | 47万円×(掛ける)2.31%=(イコール)10,857円 | 無し |

| 資産割 | 8万円×(掛ける)11.45%=(イコール)9,160円 | 8万円×(掛ける)6.06%=(イコール)4,848円 | 無し |

| 均等割 | 22,600円×(掛ける)2人(×(掛ける)0.5)=(イコール)22,600円 | 6,700円×(掛ける)2(×(掛ける)0.5)=(イコール)6,700円 | 無し |

| 平等割 | 23,300円(×(掛ける)0.5)=(イコール)11,650円 | 6,400円(×(掛ける)0.5)=(イコール)3,200円 | 無し |

| 合計 | (100円未満切り捨て) 75,600円(A) |

(100円未満切り捨て) 25,600円(B) |

無し |

国民健康保険税年額 (A)+(足す)(B)=(イコール)101,200円

国民健康保険税の納め方

国民健康保険税は世帯主に課税されます。

世帯主が職場の健康保険に加入していても、世帯の中に国民健康保険の被保険者がいる場合は、世帯主が国民健康保険税を納めます。

また、被保険者の年齢によって国民健康保険税の計算方法が異なります。

40歳未満の方

国民健康保険税の医療保険分と後期高齢者支援金分を納めます。

40歳以上65歳未満の方

介護保険の第2号被保険者

国民健康保険税の医療保険分、後期高齢者支援金分、介護保険分を合わせて、ひとつの国民健康保険税として納めます。

(注意)年度の途中で40歳になる方は

介護保険分は、40歳の誕生日のある月(1日が誕生日の方は前月)の分から納めます。

65歳以上の方の場合

介護保険の第1号被保険者

国民健康保険税の医療保険分と後期高齢者支援金分を納め、介護保険料は原則として年金から差し引かれます。

年金が年額18万円未満の方は市区町村へ個別に納めます。

(注意)年度の途中で65歳になる方は

65歳になる前月の分までの介護保険分は、国民健康保険税としてその年度末までの納期に分けて納めます。

年金天引きから口座振替への変更

申し出により年金天引きから口座振替による納付に変更することができます。

国保税が年金から天引きされる方で、次の要件を満たす方が対象です。

年金天引きから口座振替への変更を希望する方は、税務課の窓口へ申し出ください。

要件

次の両方の要件を満たす方

- これまで国保税を滞納せず納付している方

- 今後の国保税を口座振替により納付される方

注意事項

- 納付実績によっては、口座振替による納付の申し出を受けられない場合があります。

- 申し出により口座振替による納付となった方の国保税が滞納となったときは、口座振替による納付を取り消し年金からの天引きを再開する場合があります。

【参考】国民健康保険税と国民健康保険料の違い

相馬市では、国民健康保険に要する費用として国民健康保険税を徴収していますが、福島県外の一部の自治体では、国民健康保険料を採用しています。この「保険税」と「保険料」の違いを説明します。

根拠となる法令が違います

国民健康保険税と国民健康保険料は、根拠となる法令が違います。根拠となる法令は以下のとおりです。

| 項目 | 根拠法令 |

|---|---|

| 国民健康保険税 | 地方税法 |

| 国民健康保険料 | 国民健康保険法 |

国民健康保険法第76条では、「国民健康保険に要する費用を世帯主から徴収しなければならない」と規定されており、その賦課方式で国民健康保険税または国民健康保険料のどちらを採用するかは、市町村の裁量とされています。

国民健康保険を利用するうえでの違い

被保険者の方が国民健康保険を利用する際の違いはありません。ただし、保険税(料)を滞納した場合や、加入の手続きなどを行わなかった場合などに次のような違いがあります。

| 内容 | 国民健康保険税 | 国民健康保険料 |

|---|---|---|

| 賦課権(遡及賦課)の期間制限 | 3年 | 2年 |

| 徴収権の消滅時効 | 5年 | 2年 |

| 還付請求権の消滅時効 | 5年 | 2年 |

| 徴収権の優先順位 | 国税や地方税と同じ | 国税や地方税の次 |

国民健康保険税と国民健康保険料の採用市町村数

| 市町村数 | 国民健康保険税を 賦課徴収している市町村数 |

国民健康保険料を 賦課徴収している市町村数 |

|---|---|---|

| 1,742 | 1,502 | 239 |

(補足)「令和4年度市町村税課税状況等の調」(総務省)より。

- この記事に関するお問い合わせ先

-

税務課 市民税係

〒976-8601

福島県相馬市中村字北町63-3 市役所庁舎1階

電話番号:0244-37-2127

- あなたの評価でページをより良くします!

-

更新日:2023年11月06日